به دنبال بحران اقتصادی بزرگ امریکا در سال ۲۰۰۸ که اثر دومینو گونه آن بر دیگر اقتصادهای جهان، بانکهای مرکزی و همچنین دنیای کسب و کار تلاش کردند با درسهائی که از عوامل موثر در زایش آن بحران فرا گرفتند ایرادها و نقاط ضعف عملیاتی و مقرراتی حوزههای خود را رفع کنند.

۰

تاریخ انتشارشنبه ۱ تير ۱۳۹۸ - ۱۷:۰۹

کد مطلب : ۳۲۵

بهینهسازی جریان نقدینگی پس از بحران اقتصادی؛ ۱۰ شرکت داروئی جهان (بخش دوم).

محسن پرورش: تحلیلگر اقتصادی

.")

پیش درآمد.

به دنبال بحران اقتصادی بزرگ امریکا در سال ۲۰۰۸ که اثر دومینو گونه آن بر دیگر اقتصادهای جهان، بانکهای مرکزی و همچنین دنیای کسب و کار تلاش کردند با درسهائی که از عوامل موثر در زایش آن بحران فرا گرفتند ایرادها و نقاط ضعف عملیاتی و مقرراتی حوزههای خود را رفع کنند.

شرکتها، یک درس بزرگ را کانون توجه و محور بهبود عملیاتی خود قرار دادند: بهینهسازی جریان نقدینگی و سرمایه در گردش.

دوره تبدیل وجه نقد Cash Conversion Cycle یک شرکت برآیند سه دوره گردش دیگر آن است یا به عبارتی بر روی سه پایهای بنا میشود که عبارتند از:

- گردش دریافتنیها

- گردش پرداختنیها

- گردش موجودی کالا

در یادداشتهای آینده تغییرات سه شاخص عملیاتی

اشاره شده و برآیند آنها یعنی دوره تبدیل وجه نقد را در ۱۰ شرکت داروئی بزرگ جهان از سال بحران اقتصادی امریکا (۲۰۰۸) تا انتهای سال ۲۰۱۷ میلادی دنبال میکنیم.

این شماره:

شرکت Roche

شرکت AstraZeneca

راهنمای نمودار:

- دوره تبدیل وجه نقد CCC (منحنی آجری رنگ)

- دوره گردش دریافتنیها یا وصول مطالبات DSO (منحنی سبز رنگ)

- دوره گردش پرداختنیها DPO (منحنی زرد رنگ)

- دوره گردش موجودی کالا یا انبار DIO (منحنی آبی رنگ)

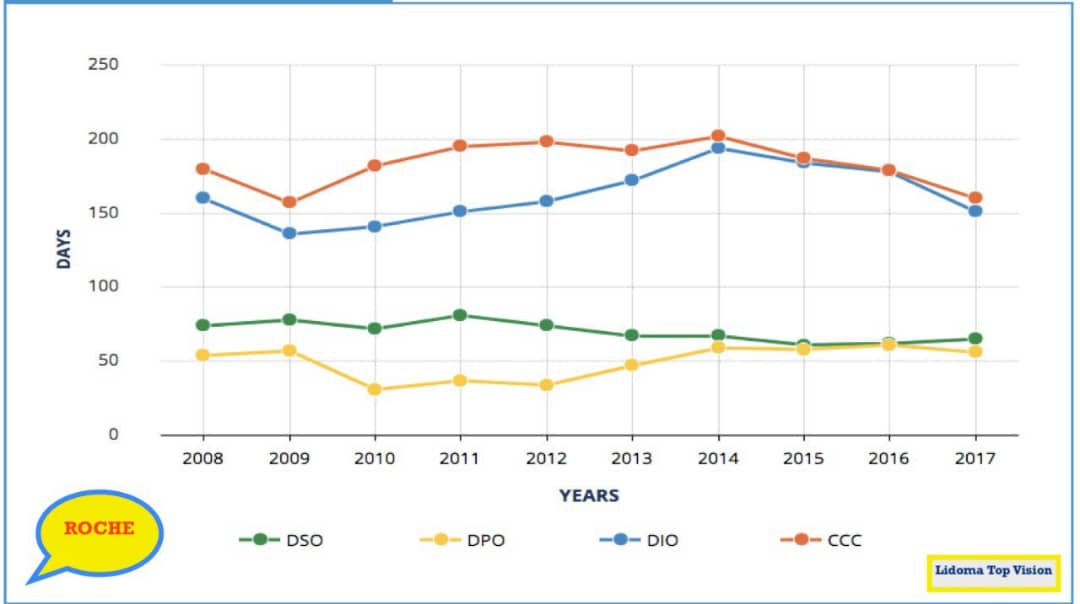

شرکت Roche

در فاصله سال ۲۰۰۹ الی ۲۰۱۴، دوره (روزهای) تبدیل وجه نقد CCC این شرکت طولانی شده است.

با توجه به آنکه در آن بازه، دوره وصول مطالبات شرکت اندکی کوتاهتر هم شده است، دلیل اصلی افزایش دوره تبدیل وجه نقد را میتوانیم در افزایش همزمان دوره گردش موجودی کالا DIO پیدا کنیم.

حتی در بازه مورد نظر افزایش دوره گردش پرداختنیهای شرکت (که بر دوره تبدیل وجه نقد اثر معکوس دارد) نیز نتوانسته است از افزایش CCC جلوگیری کند.

از سال ۲۰۱۴ به بعد شرکت Roche با کنترل و کاهش دادن دوره گردش موجودی انبار خود موفق به معکوس کردن روند دوره تبدیل وجه نقد میشود به علاوه، در بازه اخیر (پس از ۲۰۱۴) آن شرکت دو دوره گردش دیگر خود DSO و DPO را نسبتا ثابت نگاه میدارد تا بتواند با تمرکز بر دوره گردش انبار جریان نقدینگی شرکت را بهبود ببخشد.

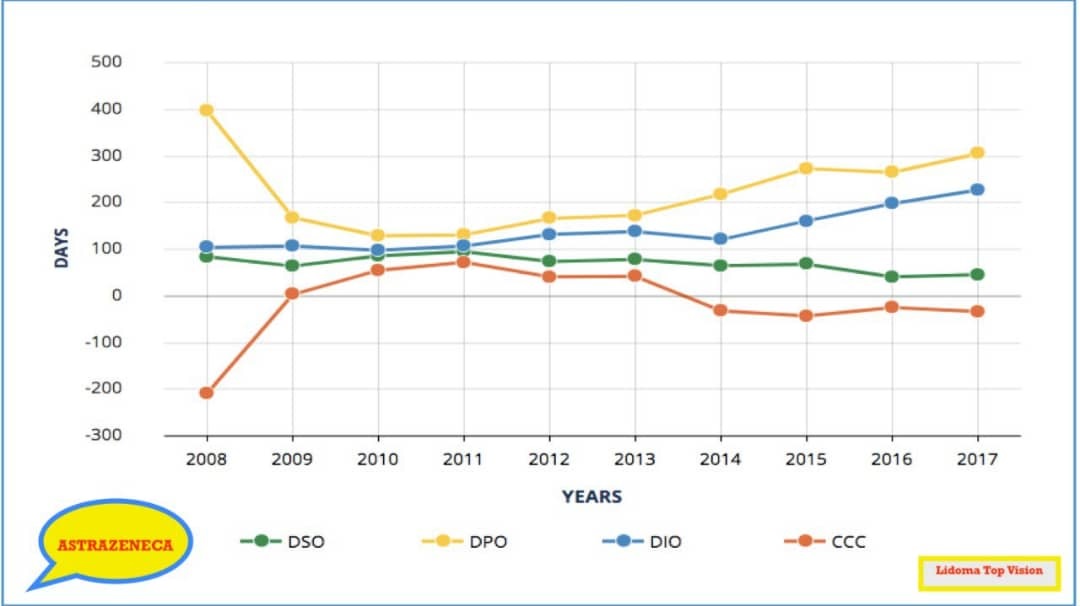

شرکت AstraZeneca

در شرکت آسترازنکا افزایش دوره تبدیل وجه نقد در طی سالهای ۲۰۰۸ الی ۲۰۱۱ به دلیل کاهش سریع دوره پرداختنیهای شرکت بوده است.

هر چه دوره پرداختنیهای شرکتی به تامینکنندگان خود کوتاهتر شود آن شرکت نیاز به سرمایه در گردش ببشتری به منظور پوشاندن شکاف زمانی بین پرداخت پول به تامینکنندگان و دریافت پول از خریداران خود خواهد داشت.

همچنین، میتوانیم در نمودار ببینیم که کاهش شدید DPO در سال ۲۰۰۸ به ۲۰۰۹، به افزایش جهشی و همزمان دوره تبدیل وجه نقد منجر شده است.

پس از ۲۰۰۹ آسترازنکا موفق به کنترل دوره پرداختنیهای خود و جلوگیری از کاهش بیشتر آن میشود و سپس، از سال ۲۰۱۱ به بعد، شرکت توانسته است با معکوس کردن روند دوره پرداختنیهای خود، به کاهش پیشرونده دوره تبدیل وجه نقد خود دست یابد.

مشاهده میشود که از سال ۲۰۱۱ به بعد حتی افزایش دوره گردش موجودی انبار DIO شرکت نتوانسته است به افزایش دوره تبدیل وجه نقد CCC شرکت منجر شود که نشان میدهد شرکت آسترازنکا پارامتر مهمتر موثر لپبر دوره تبدیل وجه نقد در شرکت خود را به درستی تشخیص داده و کنترل کرده است.